税理士報酬の見積は

ここをクリック

税理士三輪の主な著書 税理士三輪の主な著書 |

交際費課税の課否判定

清文社刊 |

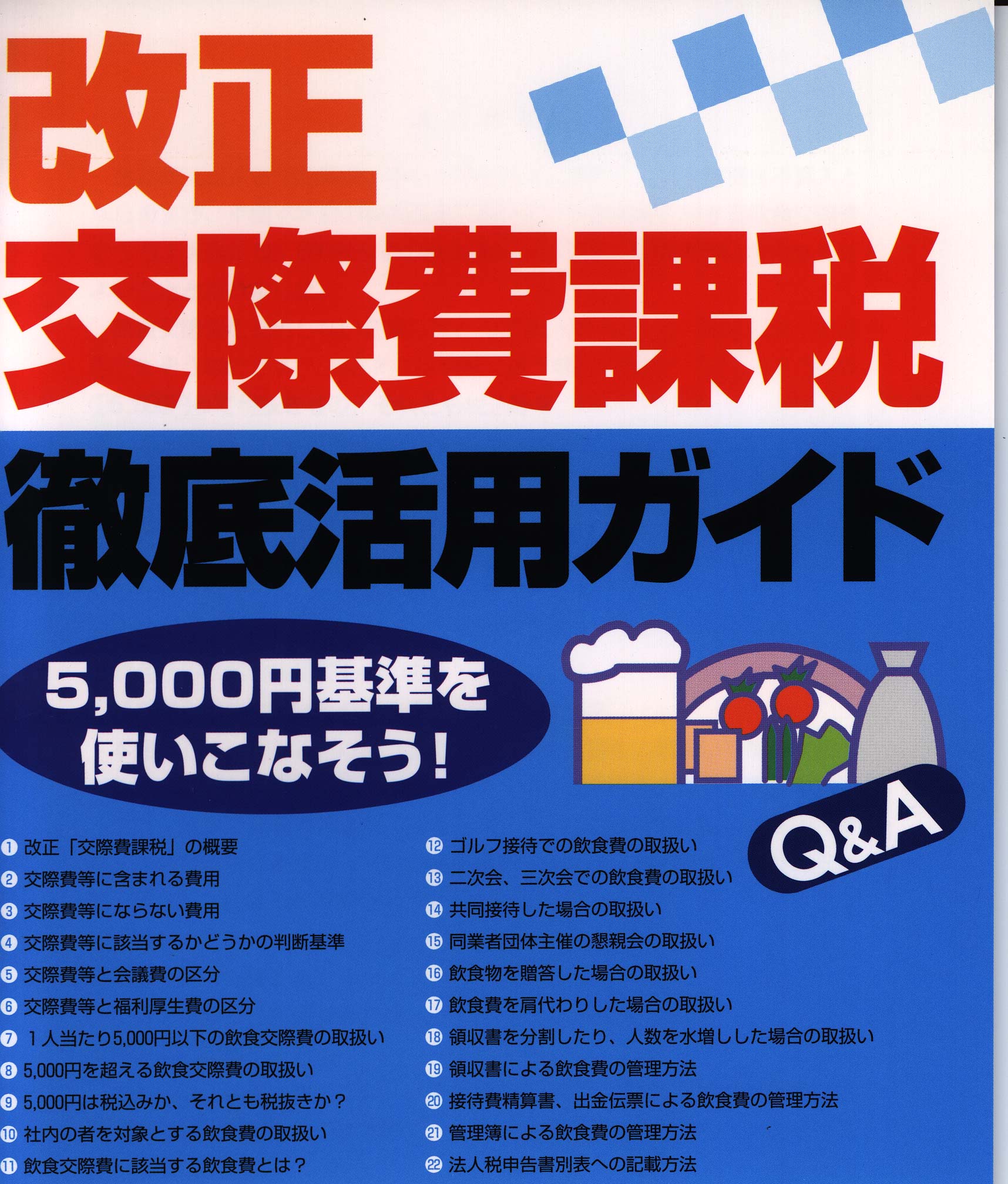

改正交際費課税

清文社刊 |

交際費課税を受けない30

のポイント

清文社刊

|

改正「役員給与」のポイント

清文社刊 |

会社取引をめぐる税務Q&A

清文社刊 |

源泉所得税実務のポイント

清文社刊 |

会社・役員をめぐる税金

清文社刊 |

|

| 税理士三輪のビデオ |

会社役員をめぐる税務と法務

納税協会連合会制作 |

会社決算の上手な進め方

納税協会連合会制作 |

|

会計事務所 大阪 記帳代行 決算申告

確定申告 料金 確定申告の料金表

大阪 税理士 大阪の税理士

|

| 交際費課税・徹底活用のポイント |

改正「交際費課税」の概要 改正「交際費課税」の概要

|

| Q1.交際費の取扱いが一部改正になったと聞きましたが、どのようになったのですか? |

| P.交際費等は、中小企業を除き、原則損金不算入という取扱いは変わりませんが、1人当たり5,000円以下の飲食費は、交際費に含めなくてよいこととされました。 |

A.

■交際費課税の概要

「交際費」というのは、取引先との親睦を深め、その歓心を買うことによっ

て取引関係の円滑化を図り、ひいては収益の拡大をはかることを目的として支

出するものですから、企業会計では、当然に費用として取り扱われます。

しかし、法人税では、交際費等のなかには冗費的支出も多いことから、その支出を抑制し資本蓄積を促進するため、交際費等に一定の限度額を設け、その限度額を超える金額については損金の額に算入しないこととされています。

つまり、法人税では営業活動に必要な交際費等を支出したとしても、全額が損金にはならず、その支出した交際費等に対しても税金が課されることになっているのです。

これを交際費課税といいますが、損金に算入されない金額は、会社の期末資本金の額によって、次のように定められています。

〔期末の資本金額1億円以下の場合の損金算入限度額〕

「年400万円」と「支出交際費等の額」のうちいずれか少ない金額を(A)

とする

(A)−(A)×10%=損金算入限度額

〔期末の資本金額1億円超の場合の損金算入限度額〕

ゼロ(全額損金不算入)

■5,000円以下の飲食交際費の取扱い

ただし、今年度の税制改正において、交際費等に該当する飲食費のうち1人当たり5,000円以下の飲食費については、期末資本金の額にかかわらず、交際費に含めなくてよい(ただし、もっぱら自社の役員や従業員の接待等のために支出する飲食費については、金額の多寡にかかわらず、交際費等となります)こととされましたので、これに該当する飲食交際費は、上記にかかわらず損金の額に算入することが認められます。

■使途不明交際費の取扱い

なお、会社が、交際費、接待費、機密費等の名義をもって支出した金銭であっても、その費途が明らかでないもの(使途不明交際費といいます)については、上記にかかわらず(資本金の額にかかわらず)、支出額の全額が損金不算入となります。

■使途秘匿金の取扱い

また、使途不明交際費が「使途秘匿金」に該当するときは、その使途秘匿金については、損金不算入とされた上で、その使途秘匿金に対して40%の税率による特別課税(追加課税)が行われることになっています。

■使途秘匿金とは

使途秘匿金とは、次の条件に当てはまるものをいいます。

1.金銭の支出であるか、金銭以外の資産の引渡しであるときは、贈与、供与その他これらに類する目的のために行われるものであること

2.相当の理由なく、相手方の氏名等を帳簿書類に記載していないこと

3.明らかに相当の資産の譲受けその他の取引の対価であると認められるものでないこと

|

| 湖西市長 三上 元氏から弊社の料金表についてのメッセージ |

|

|

すっきりした料金表

すばらしいです。

と絶賛していただきました。 |

|

|

|

| 税理士先生の顧問料は妥当ですか? |

顧問料って、一体なんでしょう。

何もしてもらってないのに毎月顧問料を支払わなければならない。

利益が上がったら、急に顧問料の値上げの話があった。

手書き帳簿から会計ソフトに変えたのに顧問料は変わらない。

記帳以外の仕事を頼んだら、それは顧問料の範囲外だからと言われた。

こんなことはありませんか。

|

| 税理士先生のサービスと顧問料は妥当なものですか? |

弊社は、顧問料不要、税理士報酬が明朗な税理士事務所です。

やらせていただいた仕事に対する対価だけをいただく事務所です。

税理士報酬でお悩みなら、是非一度お問合せください。 |

| 報酬の自動お見積もりは税理士報酬.COMで |

|

|

|