税理士報酬の見積は

ここをクリック

税理士三輪の主な著書 税理士三輪の主な著書 |

交際費課税の課否判定

清文社刊 |

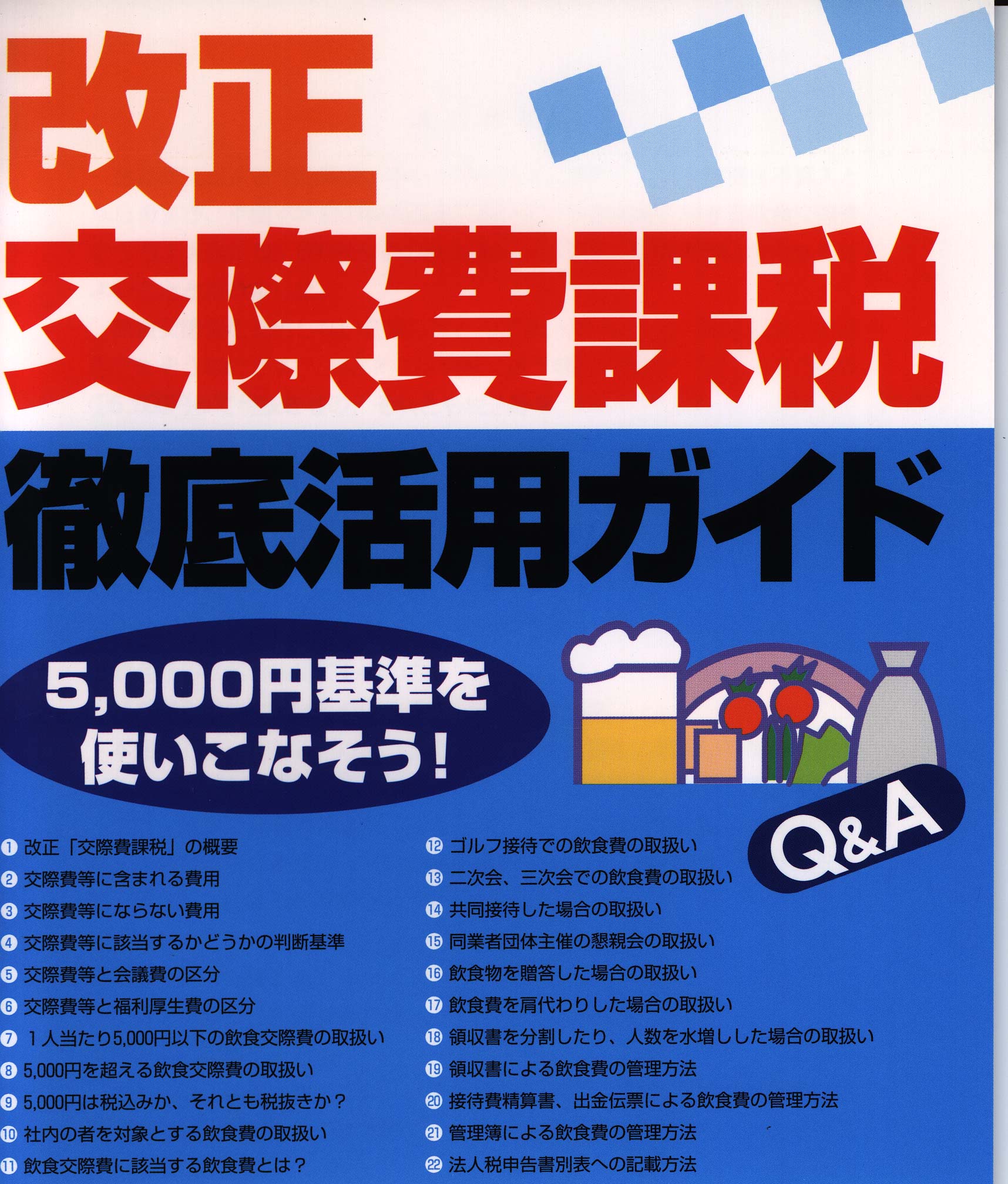

改正交際費課税

清文社刊 |

交際費課税を受けない30

のポイント

清文社刊

|

改正「役員給与」のポイント

清文社刊 |

会社取引をめぐる税務Q&A

清文社刊 |

源泉所得税実務のポイント

清文社刊 |

会社・役員をめぐる税金

清文社刊 |

|

| 税理士三輪のビデオ |

会社役員をめぐる税務と法務

納税協会連合会制作 |

会社決算の上手な進め方

納税協会連合会制作 |

|

|

| 交際費課税・徹底活用のポイント |

領収書を分割したり、人数を水増しした場合の取扱い 領収書を分割したり、人数を水増しした場合の取扱い

|

| Q18.5,000円基準を満たすために領収書を分割したり、人数を水増ししたような場合はどのように取り扱われますか? |

| P.事実の仮装があったことになりますので、重加算税の対象になるものと思われます。 |

A.

■領収書を分割したり、人数を水増しした場合

平成18年4月1日以後開始する事業年度からは、1人当たりの飲食接待費の額が5,000円以下であれば交際費等に含めなくてよく、5,000円を超えると交際費等に含めなければなりません。

したがって、5,000円基準が重要になるのですが、5,000円以下にするために、たとえば領収書を分割したり、人数を水増ししたりしますと、事実の仮装があったものとなりますので、それにかかる税額は重加算税の対象になるものと思われます。重加算税にはもちろん延滞税もかかりますので注意してください。

■仮装に当たる行為

また、次のような行為も仮装があったものとなりますので、重加算税の対象となるでしょう。

| 1 |

社内の者だけの飲食にもかかわらず、社外の者がいると偽った場合 |

| 2 |

飲食接待をした店において、他の席や他の時間帯に社員やその家族が飲食していたという場合で、その費用も含めて飲食費等としている場合 |

■重加算税の課税要件

重加算税は、納税者が、その国税の課税標準等又は税額等の計算の基礎となるべき事実の全部又は一部を隠ぺいし、又は仮装することによって税額を過少計算し納税申告書を提出している場合等に課せられる税で、適正な申告をした納税者との権衡を図るために設けられています。

1.重加算税の対象となる税額

重加算税の計算の対象となる税額は、次の税額です。

2.税率

重加算税は、1.の税額に次の内容に応じた税率を乗じた金額となります。

| 加算税の内容 |

税率 |

| 過少申告加算税に代えて課す場合 |

35% |

| 無申告加算税に代えて課す場合 |

40% |

| 不納付加算税に代えて課す場合 |

35% |

■仮装、隠ぺい行為とは

仮装、隠ぺい行為については、税務上、特に規定されていませんが、一般に、事実を隠ぺいするとは、課税標準等の計算の基礎となる事実を秘匿し、あるいは故意に脱漏することをいい、また、事実を仮装するとは、特定の所得や財産あるいは取引上の名義などについて、あたかもそれが事実であるかのように装うなど、事実を歪曲することをいいます。

|

| 湖西市長 三上 元氏から弊社の料金表についてのメッセージ |

|

|

すっきりした料金表

すばらしいです。

と絶賛していただきました。 |

|

|

|

| 税理士先生の顧問料は妥当ですか? |

顧問料って、一体なんでしょう。

何もしてもらってないのに毎月顧問料を支払わなければならない。

利益が上がったら、急に顧問料の値上げの話があった。

手書き帳簿から会計ソフトに変えたのに顧問料は変わらない。

記帳以外の仕事を頼んだら、それは顧問料の範囲外だからと言われた。

こんなことはありませんか。

|

| 税理士先生のサービスと顧問料は妥当なものですか? |

弊社は、顧問料不要、税理士報酬が明朗な税理士事務所です。

やらせていただいた仕事に対する対価だけをいただく事務所です。

税理士報酬でお悩みなら、是非一度お問合せください。 |

| 報酬の自動お見積もりは税理士報酬.COMで |

|

|

|

|