税理士報酬の見積は

ここをクリック

税理士三輪の主な著書 税理士三輪の主な著書 |

交際費課税の課否判定

清文社刊 |

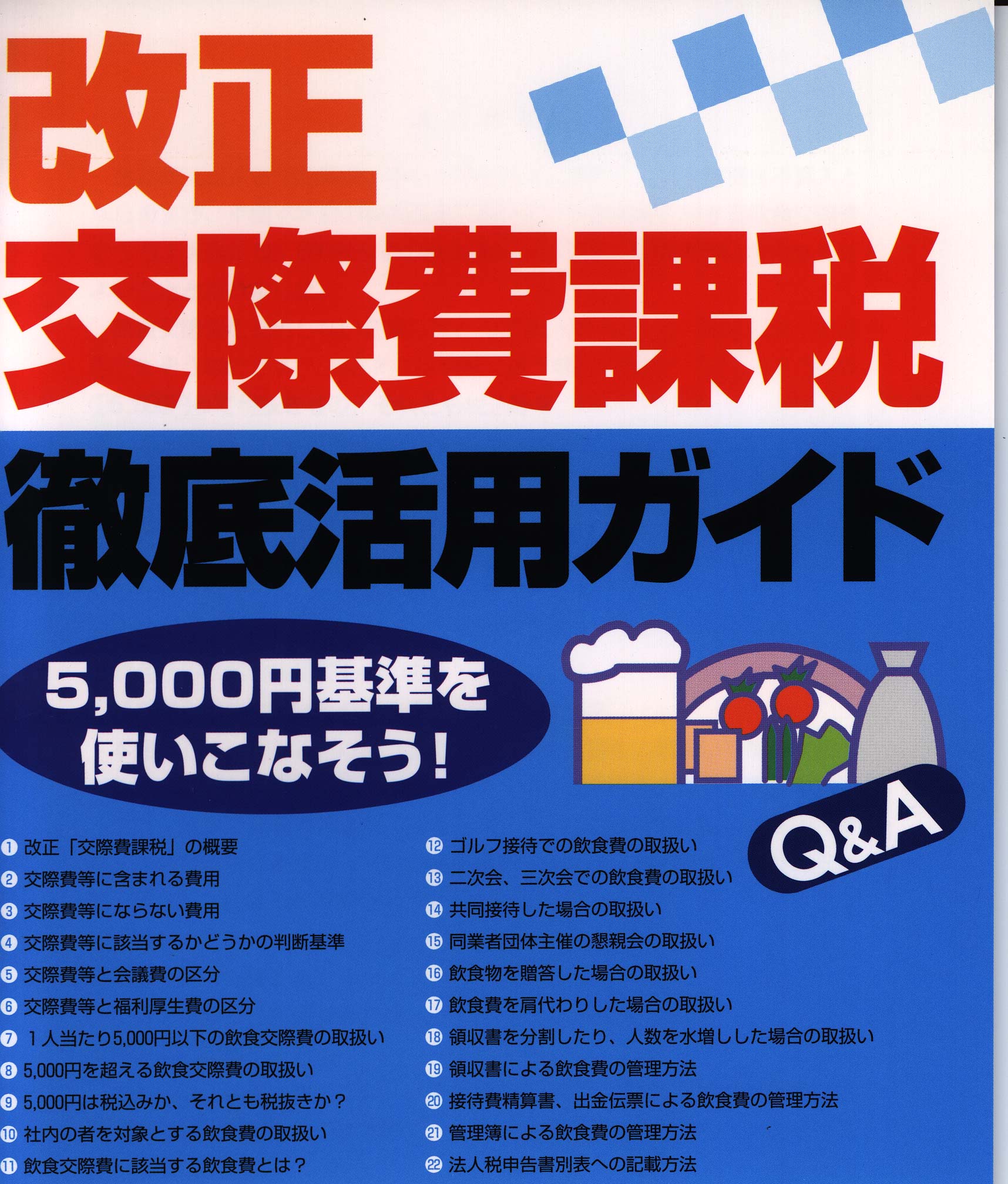

改正交際費課税

清文社刊 |

交際費課税を受けない30

のポイント

清文社刊

|

改正「役員給与」のポイント

清文社刊 |

会社取引をめぐる税務Q&A

清文社刊 |

源泉所得税実務のポイント

清文社刊 |

会社・役員をめぐる税金

清文社刊 |

|

| 税理士三輪のビデオ |

会社役員をめぐる税務と法務

納税協会連合会制作 |

会社決算の上手な進め方

納税協会連合会制作 |

|

|

| 交際費課税・徹底活用のポイント |

交際費等にならない費用 交際費等にならない費用

|

| Q3.交際費等にならない費用にはどんな費用がありますか? |

| P.寄付金、値引及び割戻し、広告宣伝費、福利厚生費、給与等、その他一定の費用は交際費等にならないとされています。 |

A.

■交際費等に含まれない費用

交際費等とは、交際費、接待費、機密費その他の費用で、その得意先や仕入先その他事業に関係のある者に対して接待、供応、慰安、贈答その他これらに類する行為のために支出するものをいいますが、次のような性質を有するものは、交際費等には含まれないとされています。

1.寄付金

2.値引及び割戻し

3.広告宣伝費

4.福利厚生費

5.給与等

■交際費等に含めない費用

また、次の費用については、本来は交際費等に該当するのですが、交際費等には含めなくてよいこととされています。

| 1 |

もっぱら、従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用 |

| 2 |

1人当たり5,000円以下(領収書ごとに判定、税込み・税抜きは会社の経理処理による)の飲食費(役員、従業員間の飲食費は除く) |

| 3 |

カレンダー、手帳、うちわ、手ぬぐいその他これらに類する物品を贈与するために通常要する費用 |

| 4 |

会議に関連して、茶菓、弁当その他これらに類する飲食物を供与するために通常要する費用(いわゆる会議費) |

| 5 |

新聞、雑誌等の出版物又は放送番組を編集するために行われる座談会その他記事の収集のために、又は放送のための取材に通常要する費用 |

■交際費等にならない慰安旅行の費用

交際費等に含めなくてよい従業員の慰安のために行われる旅行とは、次のいずれの要件も満たす旅行とされています。なお、慰安旅行として海外旅行を実施した場合については、その旅行の企画、目的、参加者の範囲、行程、従業員等の割合、参加従業員等の負担額及び負担割合などを総合的に勘案して判断されますが、原則として、次の3つの要件のいずれをも満たす場合は、福利厚生費として処理することが認められます。

| 1 |

その旅行に要する期間が4泊5日(目的地における滞在日数による)以内であること |

| 2 |

その旅行に参加する役員や使用人(以下従業員等という)の数が全従業員等の数(工場や支店等の単位で行う場合には、その工場や支店等の従業員等の数)の半数以上であること |

| 3 |

その旅行により受ける従業員等の経済的な利益があまりに多額でないこと

(注)これについては、国税庁では「従業員1人当たり10万円を超えるような慰安旅行については、少額といえるかどうか」という見解を示していますので、この10万円をひとつの目安にするといいでしょう。 |

|

| 湖西市長 三上 元氏から弊社の料金表についてのメッセージ |

|

|

すっきりした料金表

すばらしいです。

と絶賛していただきました。 |

|

|

|

| 税理士先生の顧問料は妥当ですか? |

顧問料って、一体なんでしょう。

何もしてもらってないのに毎月顧問料を支払わなければならない。

利益が上がったら、急に顧問料の値上げの話があった。

手書き帳簿から会計ソフトに変えたのに顧問料は変わらない。

記帳以外の仕事を頼んだら、それは顧問料の範囲外だからと言われた。

こんなことはありませんか。

|

| 税理士先生のサービスと顧問料は妥当なものですか? |

弊社は、顧問料不要、税理士報酬が明朗な税理士事務所です。

やらせていただいた仕事に対する対価だけをいただく事務所です。

税理士報酬でお悩みなら、是非一度お問合せください。 |

| 報酬の自動お見積もりは税理士報酬.COMで |

|

|

|