�ŗ��m��V�̌��ς�

�������N���b�N

�@�ŗ��m�O�ւ̎�Ȓ��� �@�ŗ��m�O�ւ̎�Ȓ��� |

���۔�ېł̉۔۔���

�����Њ� |

�������۔�ې�

�����Њ� |

���۔�ېł��Ȃ�30

�̃|�C���g

�����Њ�

|

�����u�������^�v�̃|�C���g

�����Њ� |

��Ў�����߂���Ŗ�Q&A

�����Њ� |

�����Ŏ����̃|�C���g

�����Њ� |

��ЁE�������߂���ŋ�

�����Њ� |

|

| �@�ŗ��m�O�ւ̃r�f�I |

��Ж������߂���Ŗ��Ɩ@��

�[�ŋ���A����� |

��Ќ��Z�̏��Ȑi�ߕ�

�[�ŋ���A����� |

|

|

| ���۔�ېŁE�O�ꊈ�p�̃|�C���g |

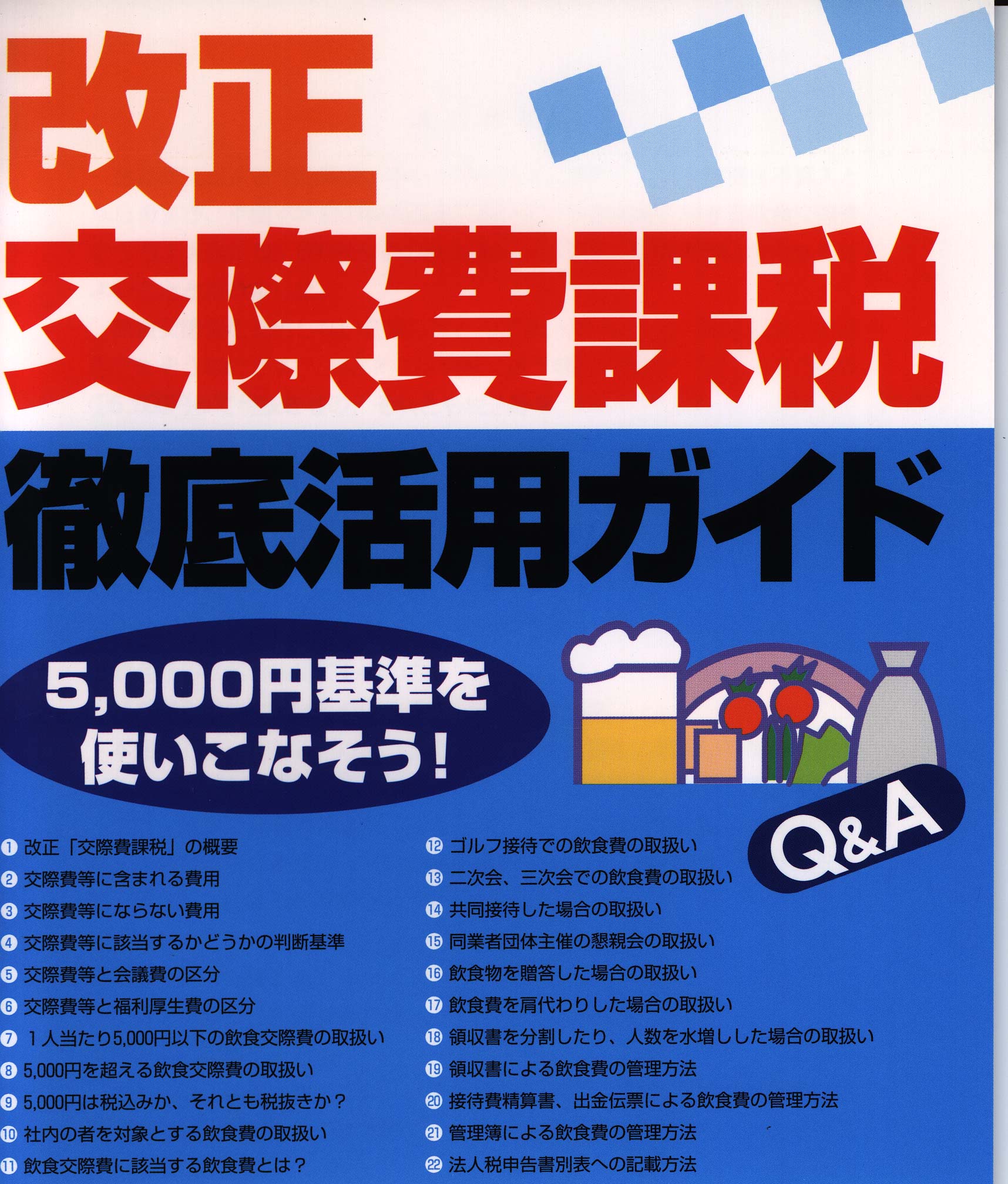

�@5,000�~�͐ō��݂��A����Ƃ��Ŕ������H �@5,000�~�͐ō��݂��A����Ƃ��Ŕ������H

|

| Q9.1�l������5,000�~�ȉ��̈��H���۔�́A�����Z���ł���Ƃ������Ƃł����A����5,000�~�Ƃ������z�͐ō����z�ł����A����Ƃ��Ŕ������z�ł���? |

| P.���̉�Ђ̌o�����@�ɂ���ĈႢ�܂��B |

A.

���ō����Ŕ�����

�@����18�N4��1���Ȍ�ɊJ�n���鎖�ƔN�x����́A�P�l������5,000�~�ȉ��̈��H������ɂȂ邱�ƂƂȂ�܂������A���̋K���5,000�~�ɏ���ł��܂܂�邩�ۂ��́A���̉�Ђ̌o�����@�ɂ���ĈقȂ�܂��B

�@���Ȃ킿�A��Ђ��Ŕ��o�����̗p���Ă���A����Ŕ�����5,000�~�܂ŁA�܂�5,250�~(�{�̉��i5,000�~�~1.05)�����x�z�ƂȂ�܂����A�ō��o�����̗p���Ă���A����Ŕ�����4,761�~(5,000�~��1.05�A1�~�����؎̂�)�܂ł����x�z�ƂȂ�܂��B

�@�܂�A5,000�~�̌��x�z��ڈ�t���p����Ƃ����̂ł���A�Ŕ��o�����̗p��������L���Ƃ������Ƃł��B

���ō������A�Ŕ������̑I��

�@����łɂ��ẮA�ō������ƐŔ������̂�������̗p���Ă������̂ł����A�����Ƃ��āA���ׂĂ̎���ɂ��ē��ꂵ�ēK�p���Ȃ���Ȃ�Ȃ����ƂɂȂ��Ă��܂��B

�@�������A��O�I�ɁA���㓙�̎��v�ɂ��������ɂ��Ŕ����������Ă���ꍇ�ɂ́A�Œ莑�Y�A�J�����Y�y�ђI�����Y(�ȉ��Œ莑�Y��)�̎擾�ɂ����������͔̔���A��ʊǗ���(�o�)�̎x�o�ɌW�����̂����ꂩ�̎���ɂ��Đō��o�����ł���ق��A�Œ莑�Y���̂����I�����Y�̎擾�ɂ��������ɂ��ẮA�p���K�p�������Ƃ��āA�Œ莑�Y�y�ьJ�����Y�ƈقȂ���@��I��K�p�ł��邱�ƂɂȂ��Ă��܂��B�����Ă܂��A���㓙�̎��v�ɂ��������ɂ��ō��o�������Ă���ꍇ�ɂ́A�Œ莑�Y���̎擾�ɂ��������y�ьo��ɂ��������ɂ��ĐŔ�������K�p���邱�Ƃ͂ł����A���ׂĐō��o�������Ȃ���Ȃ�Ȃ����ƂɂȂ��Ă��܂��B�������܂Ƃ߂�ƁA���̂悤�ɂȂ��Ă��܂��B

�m�ō��݁A�Ŕ��������ꗗ�n

|

���㓙 |

�Œ莑�Y�� |

�o� |

| �I�����Y |

�Œ莑�Y�A�J�����Y |

| 1 |

�ō��� |

| 2 |

�Ŕ��� |

| 3 |

�Ŕ��� |

�Ŕ��� |

�ō��� |

| 4 |

�ō��� |

�Ŕ��� |

| 5 |

�Ŕ��� |

�ō��� |

�ō��� |

| 6 |

�ō��� |

�Ŕ��� |

| 7 |

�Ŕ��� |

�ō��� |

�Ŕ��� |

| 8 |

�ō��� |

�Ŕ��� |

�@(��)5����8�ɂ��ẮA�p���K�p�������ƂȂ��Ă��܂��B

���o�������̕ύX

�@�o�������́A��ʂɌ����Ó��ƔF�߂����v�����̊�ɂ��������ď���������̂Ƃ���Ă���A�p���������߂��Ă��܂��̂ł݂���ɕύX���邱�Ƃ͔F�߂��܂��A��\�̇D����G�̂悤�Ɍp���K�p�������ƂȂ��Ă���I����@������܂��̂ŁA�ύX�ɍۂ��Ă͏\����������悤�ɂ��Ă��������B

|

| �ΐ��s���@�O��@�������畾�Ђ̗����\�ɂ��Ẵ��b�Z�[�W |

|

|

�@�@�������肵�������\

�@�@���炵���ł��B

�@�@�Ɛ�^���Ă��������܂����B�@ |

|

|

|

| �ŗ��m�搶�̌ږ◿�͑Ó��ł����H |

�ږ◿���āA��̂Ȃ�ł��傤�B

�������Ă�����ĂȂ��̂ɖ����ږ◿���x����Ȃ���Ȃ�Ȃ��B

���v���オ������A�}�Ɍږ◿�̒l�グ�̘b���������B

�菑�����납���v�\�t�g�ɕς����̂Ɍږ◿�͕ς��Ȃ��B

�L���ȊO�̎d���𗊂�A����͌ږ◿�͈̔͊O������ƌ���ꂽ�B

����Ȃ��Ƃ͂���܂��B

|

| �ŗ��m�搶�̃T�[�r�X�ƌږ◿�͑Ó��Ȃ��̂ł����H |

���Ђ́A�ږ◿�s�v�A�ŗ��m��V�����N�Ȑŗ��m�������ł��B

��点�Ă����������d���ɑ���Ή����������������������ł��B

�ŗ��m��V�ł��Y�݂Ȃ�A�����x���⍇�����������B |

| ��V�̎��������ς������ŗ��m��V�D�b�n�l�� |

|

|

|

|